全球加息大周期下,礦業還有牛市嗎?

- 2023-01-16 15:09:00

- 來源:公眾號:投資礦業

- 作者:張恒博士

- 0

- 0

- 添加收藏

文章來源于微信公眾號:投資礦業,原文鏈接:全球加息大周期下,礦業還有牛市嗎?

2020年7月,張恒博士曾發文指出“一場轟轟烈烈的全球礦業大牛市就在眼前”,后來我們看到了此后銅、白銀、鐵礦、鋅等重要礦產品都實現了超過50%的漲幅,鋁、錫、鎳、螺紋鋼等品種更是實現了翻倍或接近翻倍的大漲。

2021年6月,張恒博士再次發文“本輪礦業周期的頂點”,指出2021年5月本輪礦業周期可能已現頂點,調整時間范圍大概為2021年5月-2022年9月。從礦產品的實際價格演變中我們看到,銅、鐵礦、螺紋鋼的價格高點均出現在2021年5月,并在2022年10月底出現了顯著的低點。鋁鋅錫鎳等品種的頂點晚于前幾個品種,但也在2022年9-11月初出現了顯著低點(外盤)。

應該說,上述兩次以年度為單位的預測還是比較靠譜的。

那么,本輪礦產品價格調整到位了嗎?新的牛市還會出現嗎?

特別是在當前美歐央行超常規縮水的背景下,在全球經濟疲軟的當下,我們還能預期出現新一輪的礦產品牛市嗎?

在此,張恒博士再度提出以年度為尺度的預測,答案是“會”。

礦產品可能迎來新一輪以年為周期的上漲行情

2022年,全球經濟有三條主線,引爆了全球股市、匯市和商品的巨幅震蕩。分別是美聯儲罕見的激進加息、俄烏沖突引發的歐洲超級通脹、疫情對中國經濟的頻繁沖擊。

自2022年10月份以來,一些重要的觀察指標出現了趨勢性的變化,使得美元回調、歐美中股市回升、歐元人民幣升值、商品價格現見底回升的跡象。主要的驅動力分別來自于歐洲、美國和中國。

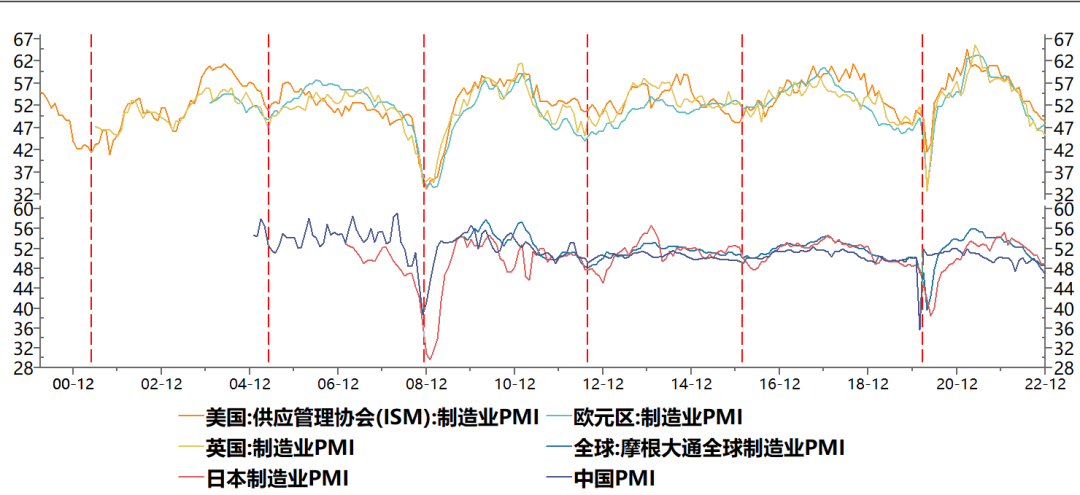

1.歐洲經濟最大問題通脹逐步改善,歐元、PMI和股指迎來觸底回升

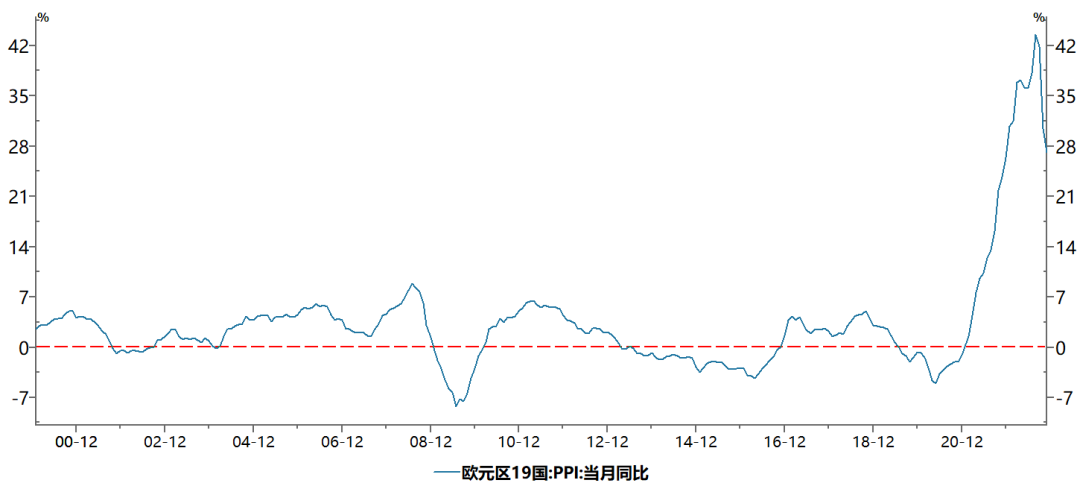

2022年2月俄烏沖突開始后,歐洲天然氣價格持續飆升,高企的能源成本使歐洲出現了史無前例的通脹,2022年8月歐洲PPI現歷史峰值,達到驚人的43.8%。歐元出現了大幅貶值,歐洲股市持續暴跌。隨著天然氣價格的下行,歐洲通脹逐步緩解。11月份PPI同比增幅已下行至27.1%,環比增幅持續為負增長。11月、12月,歐洲制造業PMI出現連續2個月反彈。市場對歐洲經濟衰退的擔心逐漸退去。

預計2023年,在歐洲制造業PMI繼續上行,帶動歐元升值、股市回升,商品需求回暖。

歐元兌美元價格走勢 (9月26日觸底)

歐元區STOXX50指數(9月29日觸底)

2.美聯儲激進加息緩解,逐漸進入平臺期

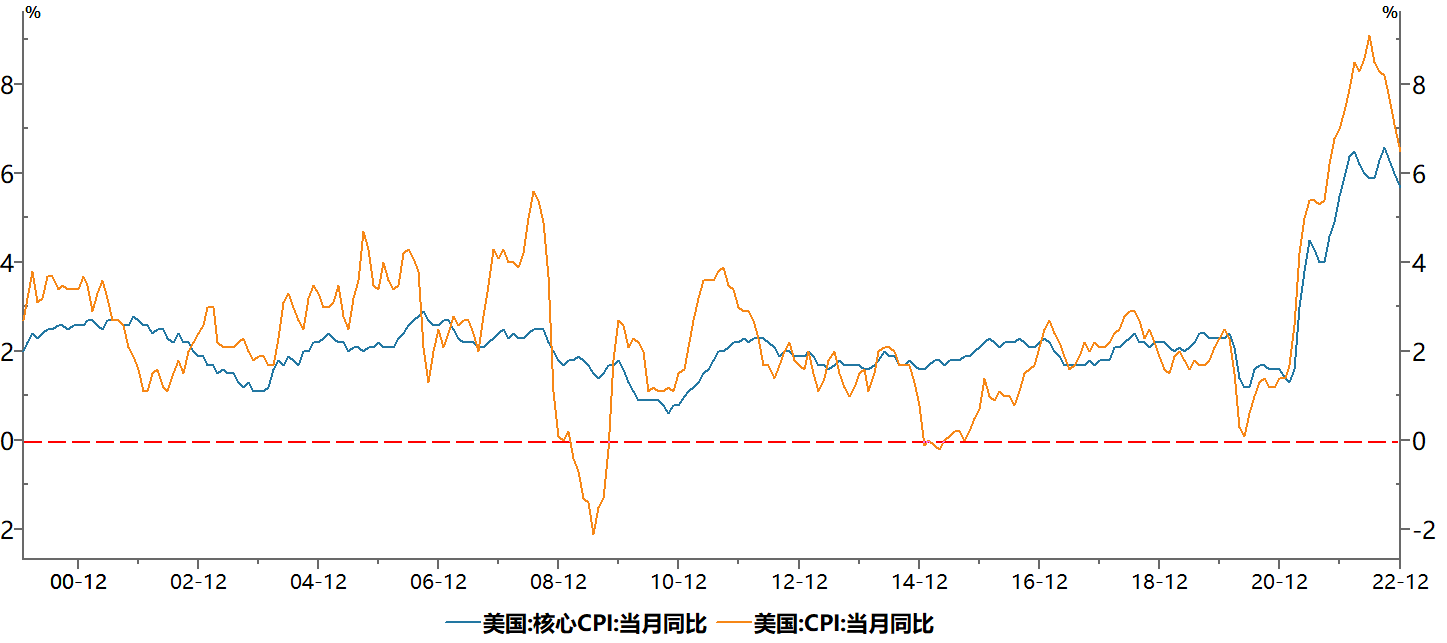

2022年,美國罕見7次加息,美國聯邦基金利率從0-0.25%快速上升至4.25-4.5%。到2022年四季度,市場預期美國加息進程將逐漸放緩,今年7-11月,美國四次加息均為75個基點,到12月放緩至50個基點,預計到2023年繼續放緩。目前美國10年期國債收益率已持續下行數月,美國加息參考的CPI和核心CPI也連續下行,為美聯儲放緩加息提供了支撐。美元指數已自高點114.78回調至102附近,美元指數與商品具有長期的負相關性。

美國10年期國債收益率(10月21日見頂)

美元指數持續回調(9月28日見頂)

3.中國疫情政策優化,經濟即將探底回升

2022年11月11日,國家衛健委發布優化疫情防控20條措施。2022年12月7日,國家發布疫情防控措施新十條。我國疫情防控進入新的時期。

12月以來,我國疫情數據快速達峰,快速過峰。目前,全國大部分地區和人口已經基本上渡過了本輪感染高峰。預計春節后將快速推進復工復產。

12月,我國制造業PMI指數降至47,比上半年4月份上海封控期間的47.4更低。我們可以預計2022年12月-2023年1月是疫情沖擊的最低點。春節之后,全社會將進入復工復產階段。

與此同時,我國大力推進對房地產的松綁,從中央到地方,到央行到住建,各級部委、政府把房地產作為國民經濟的支柱大力托舉。2022年房地產投資、開竣工面積、房地產銷售的大幅下滑將告一段落,2023年將看到房地產行業的邊際復蘇。

此外,我國的新基建、新能源、高新科技、平臺經濟等領域也在不斷地迎來利好。從中國的經濟周期角度看,正在處于底部回升的臨界點。中國的股市、人民幣匯率的變化最明顯地反映了資本市場信心的變化。

滬深300股指(10月底以來震蕩回升)

人民幣兌美元(10月以來大幅升值)

2021年以來,中國的工業品出廠價格指數PPI與國外的高通脹背道而馳,處于持續下行之中。2022年10-11月,連續兩個月負增長1.3%。2022年12月是本輪下行期的首次回升。在歷史上,我們通常可以看到中國礦產品價格變化與PPI之間的同步同向關系。

4.全球礦產品供應擾動仍將影響供應端

2022年,我們看到了俄烏沖突引爆的能源供應問題和倫鎳擠倉事件。智利銅礦品位的下降,秘魯不間斷地社區問題。歐洲鋅冶煉廠的減產,南非重要港口的洪水。中國的限電、封控、環保等導致冶煉端、物流端的干擾。印尼對各類原材料出口的限制。2023年1月份,秘魯最大的錫礦再度出現生產線停產事件。秘魯社區干擾對銅礦影響仍然不斷。國內格林美鈷業發生火災。

預計2023年,資源民族主義、疫情的周期來臨、能源的不穩定性、突發事件等仍將不斷影響礦產品資源端和供應端。

5.百年未有變局之下,礦產品的戰略屬性值得期待

2022年,在商品價格出現回調之后。市場上多次傳出國家出手對重要礦產資源進行戰略儲備的消息。美國在大量釋放原油儲備后,原油價格大幅回調,美國開始著手進行原油儲備的補充。

2023年國家收儲的動作仍然有一定的可期待性,資本市場對礦產資源戰略地位的炒作也在不斷變本加厲。

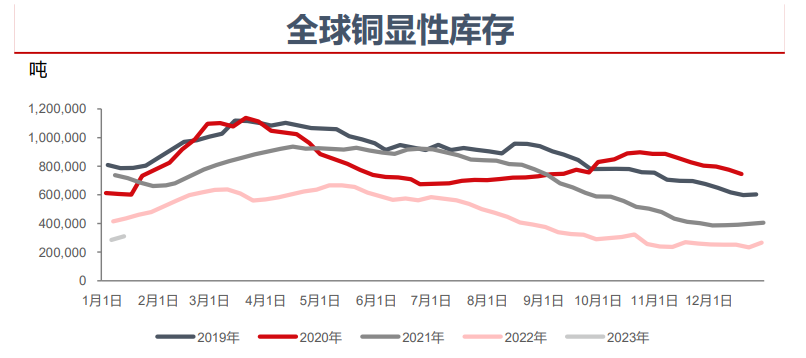

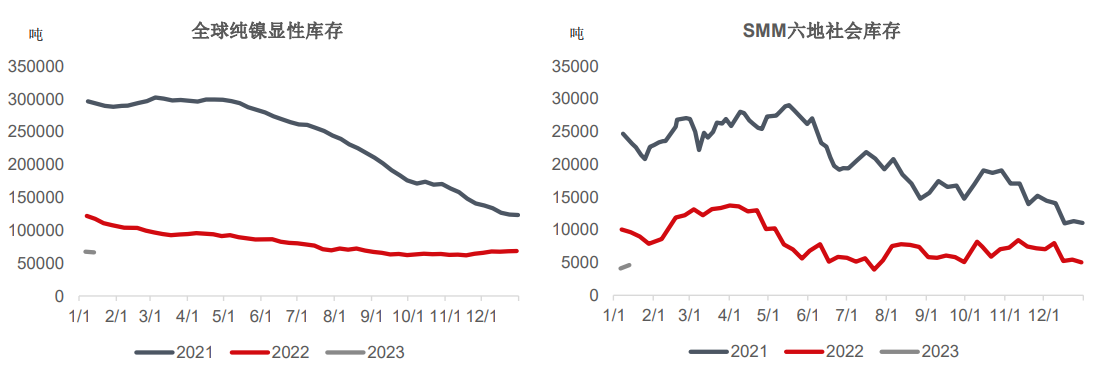

6.多種礦產品處于多年少見的極低庫存狀態

綜上,在中美歐三大經濟體主要利空逐步出盡,利好頻出的背景下,經濟周期進入以年度為單位的上行期。以礦產品為代表的大宗商品價格,正從數月的底部向上突破。我們可以展望整個2023年有色、貴金屬、黑色金屬是以向上為主,多年少見的低庫存情況和供應擾動將放大商品的漲幅和波動性。

wind商品指數走勢(10月31日見底回升)

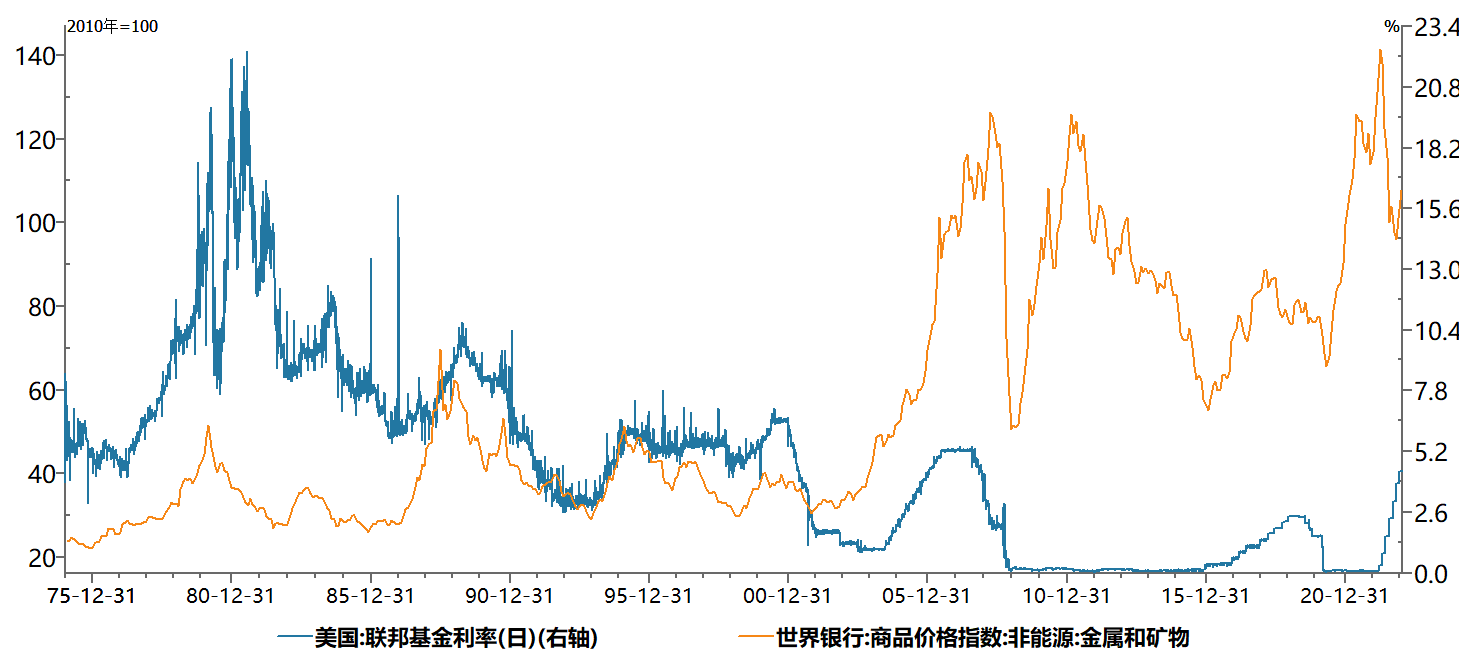

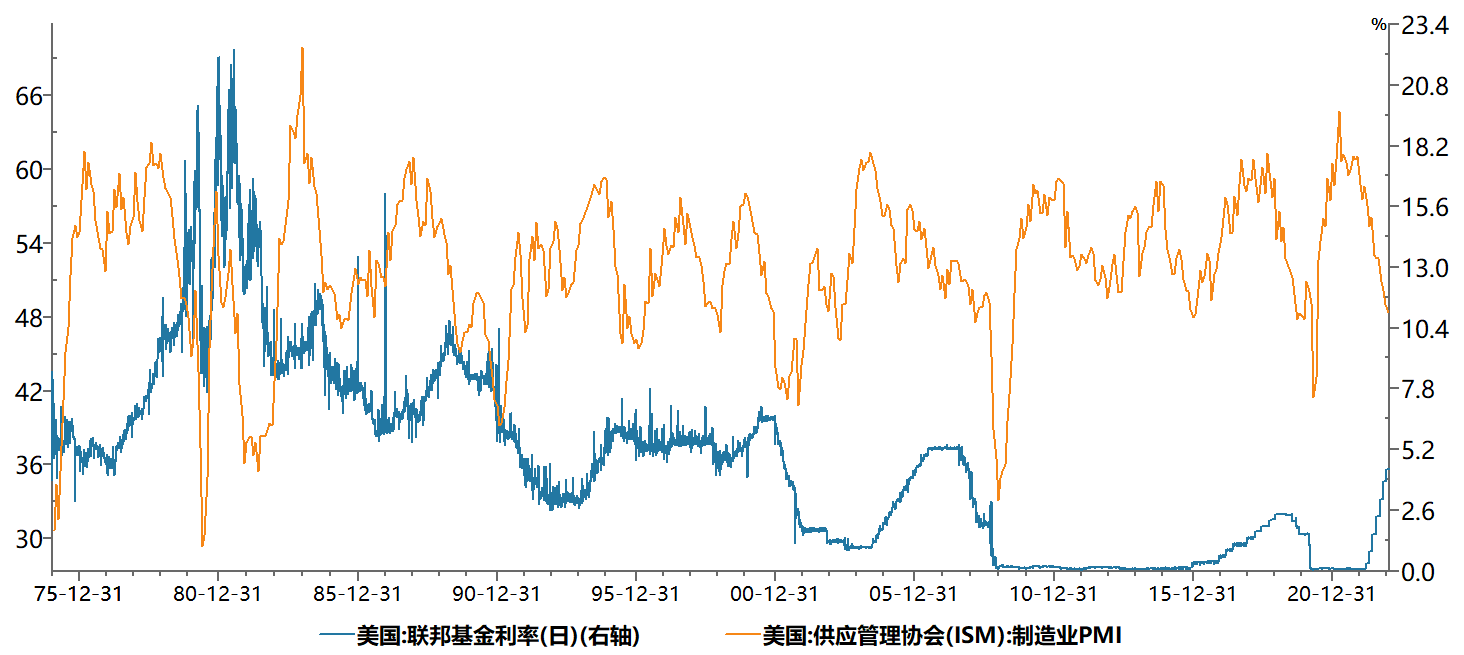

美國高利率的持續會引發經濟危機和商品暴跌嗎?什么時候

上述討論有一個重大的不確定性就是美聯儲的加息進程,高息環境的持續時間有多久,高利率的持續是否會導致經濟的大幅衰退,何時會出現?礦產品會隨之暴跌嗎?

回顧歷史我們可以看到,幾乎每一次美聯儲的加息周期最終都帶來了經濟的回落甚至誘發了大幅的衰退和全球金融危機。

進一步細化的話,美國聯邦基金利率的高點,往往伴隨著金屬和礦物的高點。當利率見頂時,礦產品價格進入頂部區間。當礦產品價格見頂回調時,往往是經濟扛不住壓力開始下行。利率的下行是為了對抗經濟的下行,也就與礦產品價格的下行基本同步。

目前,市場對美國經濟的預期雖然擔憂加息帶來的負面影響,但并不認為2023年美國會迎來一次重大衰退。當前美國經濟仍然相對較好,金融杠桿仍處于較低水平,預計美國2023年最多是一次淺衰退或者不會發生。

當然,隨之高利率時長的持續,對經濟的影響最終仍將顯現。從美聯儲的表態推測,加息的高點將在明年年中出現,并在此水平維持較強時間。美國經濟的真正衰退可能在2024年以后才出現。考慮到中、歐經濟2023年均處于底部恢復期,全球經濟的整體下行或將在2024年后出現。屆時美國再度進入降息周期,并伴隨著礦產品的同步下跌。

結 語

展望2023年,中美歐三大經濟體不利因素逐漸退去,邊際向好,有色、貴金屬、黑色金屬等以向上為主,礦產品低庫存情況和供應擾動將放大商品的漲幅和波動性。美聯儲持續加息帶來的美國經濟的真正衰退可能在2024年以后才出現。考慮到中、歐經濟周期向上,全球經濟的整體下行或將在2024年后出現。屆時全球經濟或將進入經濟危機模式,美國再度進入降息周期,并伴隨著全球礦產品和大宗商品的同步下跌。