�͚⿱̽�_�l(f��)��δ���������ȫ�����͚⿱̽�_�l(f��)�΄ݷ����cչ��

- 2020-03-12 13:22:40

- ��Դ���Ї��V�I(y��)��

- ���ߣ����֏�(qi��ng) ���� �쾧�� �Y����

- 0

- 0

- �����ղ�

��(d��ng)ǰ���Ї��ѳɞ�ȫ������ԭ�ͺ���Ȼ���M(j��n)�ڇ����͚⌦����������f������څ�ݣ����R����Դ��ȫ�΄�ʮ�և�(y��n)���������l(f��)չ�����͚�a(ch��n)�I(y��)�����������͚⿱̽�_�l(f��)���ȣ�����؞���䌍�����P(gu��n)�ڼӴ����(n��i)�͚⿱̽�_�l(f��)�������ȣ����χ�����Դ��ȫҪ��ľ��w�e�룬Ҳ�DZ����Ї���Դ��ȫ�ı�ȻҪ�����麣�������҇������͚��YԴ�S���������w��̽�̶������^�ͣ������͚����҇��L�ڡ�������a(ch��n)����Ҫ�I(l��ng)���о�������(d��ng)ǰȫ�����͚⿱̽�_�l(f��)���΄ݼ��l(f��)չ���c(di��n)�����M(j��n)һ���l(f��)չ�҇������͚�a(ch��n)�I(y��)������Ҫ�Ľ��b���x��

ȫ�����͚⿱̽�_�l(f��)�΄�

1. �����⃦͚���S����̽���ʵͣ���δ����Ҫ�YԴ�������

ȫ�����͚��YԴʮ���S������(j��)IEA��2018���y(t��ng)Ӌ��ȫ����ʯ�ͺ���Ȼ��̽��������354.7�|������1Ͱ≈0.1364�����㣬��ͬ����95�f�|�����ף��քeռȫ������20.1%��57.2%����̽���̶ȿ�������ʯ�ͺ���Ȼ����YԴ���w̽���ʃH�քe��23.7%��30.6%����̎����̽�����A�Ρ����У��\ˮ��ˮ��С��400�ף�����ˮ������ˮ��ʯ���YԴ̽���ʷքe��28.1%��13.8%��7.7%����Ȼ��քe��38.6%��27.9%��7.6%��δ���������͚���ИO�����̽�_�l(f��)��������ȫ����Ҫ���͚����^(q��)��

2. ��ˮ�͚❓���a(ch��n)������������ռ�Ȳ�������

Ŀǰ��ȫ�����̽��ˮ���_(d��)3400�ף��������a(ch��n)ϵ�y(t��ng)2900�ף���ˮ�͚�a(ch��n)��������(chu��ng)���¸ߡ�1998�꣬ȫ����ˮ�͚�a(ch��n)���H��1.5�|������1Ͱ/��≈49.8��/�����㣬��ͬ����ռȫ�����͚⿂�a(ch��n)����18%��2008�꣬ȫ����ˮ�͚�a(ch��n)����3.4�|����2019�꣬ȫ����ˮ�͚�a(ch��n)�����_(d��)5.4�|����

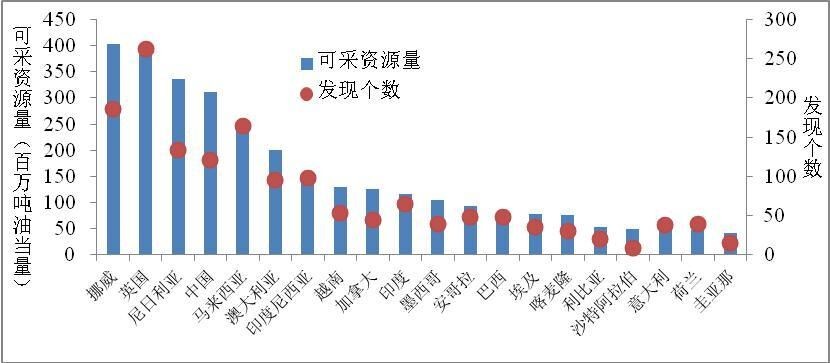

�S������͚⿱̽����څ���죬�������������������⃦͚�����L��ؕ�I(xi��n)Խ��Խ��2019��ȫ���°l(f��)�F(xi��n)�ͮ�(d��ng)��������1�|Ͱ���s13.6���f�������ϵ��͚��ﹲ28�����������s14.2�|���ͮ�(d��ng)����ռ��(d��ng)��l(f��)�F(xi��n)������79.2%��

���У���ˮ�͚�l(f��)�F(xi��n)11����������5.7�|���ͮ�(d��ng)����ꑼ�7��������4.4�|���ͮ�(d��ng)������σH3���������s1�|���ͮ�(d��ng)����

���°l(f��)�F(xi��n)�͚���ă���Ҏ(gu��)ģ��������10�꣬�����͚���ƽ������Ҏ(gu��)ģ�h(yu��n)����ꑵء����У�����ˮ�͚���ƽ��������4.8�|�����ͮ�(d��ng)�������s����ϵ�16����

3.���Hʯ��˾�e�O���ֺ����͚⿱̽�_�l(f��)����ˮ�ѳɞ������Ϯa(ch��n)�ĺ����I(l��ng)��

����Դ�Ј���(f��)�K�Ĵ�h(hu��n)���£����Hʯ�ʹ�˾����������ˮ�I(l��ng)����Ӵ�̽�_�l(f��)Ͷ�Y���ȡ�Ŀǰ����ˮͶ�Y��ռ���Hʯ��˾����Ͷ�Y��50%���ϣ���ˮ�͚�a(ch��n)���ѳɞ�����Ҫ�ĽM�ɲ��֡���Ӣ��ʯ��˾��BP��������Ŀǰ����ˮ�͚���a(ch��n)���ѽӽ�5000�f���ͮ�(d��ng)����ռ��˾�͚���a(ch��n)����31%��

����(j��)IHS�����H��ʯ��˾2019-2023��a(ch��n)�����L��Դ���A(y��)�y����ˮ���dz�Ҏ(gu��)��Һ����Ȼ�⣨LNG������δ���a(ch��n)�����L����Ҫ��Դ�����У����m�ʼҚ���ʯ��˾��Shell������������ṫ˾���F(tu��n)��Eni����δ��5����44%�������a(ch��n)��������ˮ�����_(d��)��ʯ��˾��Total������ˮ�͚��YԴҕ�鹫˾�Y�a(ch��n)�M�ϵĺ��ģ�����ɭ���ڹ�˾��Exxon Mobil���t���灆�Ǻ���_������δ������“����ش��_�l(f��)�Ŀ”֮һ��

4. �����ز��ཱུ����ˮ�͚�ɱ�����ˮ�͚⸂�������@����(qi��ng)

��2013���ԁ���ȫ����ˮ�͚��Ŀ��λ�ɱ������ѽ�(j��ng)���^��50%��Ŀǰ���灆�ǡ������}�µȲ�����ˮ�Ŀ�_�l(f��)�ɱ��ɿ�����40��Ԫ/Ͱ���¡�

��(d��o)����ˮ�Ŀ�_�l(f��)�ɱ��½���ԭ����Ҫ�������Ă���

һ���D(zhu��n)׃������ʽ������O(sh��)�������ʡ�ʯ��˾���˜p�ٺ����͚��Ŀ��֧��������Y�������ʣ��ڹ�����ʽ����퓎r�͚��Ŀģʽ�D(zhu��n)׃��ֻͶ�Y�_�l(f��)��Щ�_�l(f��)���ڶ̣�������Ѓrֵ�������Ŀ���Ķ��s���Ŀ�Ľ������ڡ�ͬ�r��ͨ�^���ܵ��ؽӵȷ�ʽ��߬F(xi��n)�л��A(ch��)�O(sh��)ʩ�����ʣ��p���µĹ��̽��O(sh��)���s�̻؈����ں��Y��֧�����c���y(t��ng)���������_�l(f��)�ջسɱ���Ҫ10����ȣ��μ��ĺ��ܵ��ӻ�Ͷ�Yһ����5���(n��i)�Ϳ����ջء�

���ǿsС�ĿҎ(gu��)ģ���ƏV��(bi��o)��(zh��n)���O(sh��)Ӌ��һЩԭ���O(sh��)Ӌ���Ŀͨ�^�sС�a(ch��n)��Ҏ(gu��)ģ�������Ŀ�O(sh��)Ӌ������p���˻��A(ch��)���O(sh��)Ͷ�Y���@��?d��ng)?sh��)�������I(y��)�IJġ�ͬ�r�����պ����L(f��ng)���l(f��)늵�����������͚��Ŀ���ýy(t��ng)һ�Ę�(bi��o)��(zh��n)���O(sh��)Ӌ������\(y��n)��Ч�ʡ�2014�ԁ���ѩ������˾�����@һ��(zh��n)��ʹ����ī���瞳���@�꾮�r�g�s����40%���ϣ���Ч�p������ˮ���I(y��)�ɱ���

����������I(y��)Ч�ʣ��������I(y��)�ɱ���������߿�̽�_�l(f��)���I(y��)Ч�ʣ����Hʯ��˾ͨ�^�p���@�^���@�����I(y��)�IJĵ�ʹ�ã������¹�ˇ���g(sh��)���ֶΣ����������@�����ʣ��������@���ɱ�����������ʯ��˾��Petrobras��������2014���ԁ���ԓ��˾ͨ�^�����}�Ӷΰ�ȫ�@�������O(sh��)Ӌ�����Ɖ����@�����g(sh��)����ߴ������꾮���g(sh��)����ˮ�}���@�꾮�����g(sh��)��ʹ��ˮ�}���@�꾮�r�g�ձ�p��20%�����օ^(q��)�������_(d��)80%���ξ��a(ch��n)������25%����Һ����Ȼ�����a(ch��n)��ж�b�ã�FPSO���_(d��)�a(ch��n)���辮?d��ng)?sh��)�½���20%��

�����ͷ��Ј�ͣ��@���ɱ�����½�����ˮ�Ŀ�ɱ����͵��P(gu��n)�I�(q��)������֮һ�ǽ����@�C(j��)�ɱ���2014���ԁ���ȫ���ͷ��Ј�һֱ̎��͠�B(t��i)����(d��o)��ԭ���ϳɱ��ͷ���(w��)�ɱ�������͡��S���Ј�����Ĝp�٣��@��ƽ�_��������2014���ԁ�һֱ�ʲ����»��đB(t��i)�ݣ������ӽ�30%���@�����M(f��i)��2013-2014�곬�^50�f��Ԫ/��ăr����15�f��Ԫ/�졣��(j��)IEA�y(t��ng)Ӌ�������������(w��)�ɱ���ԭ���σr����½���2014~2017�꣬ռ�Y���_֧��һ�����ˮ�͚��@�꾮�ijɱ�������60%���ϡ�

ȫ�����͚���Ҫ�l(f��)չڅ�ݷ���

ȫ��"С���͚��"�YԴ�����ֲ���r

�S��ȫ��(j��ng)��(j��)����İl(f��)չ������һ݆��Դ������d��͵��Ĵι��I(y��)�����Ĺ�ͬ�����£�δ��ȫ�������͚⿱̽�_�l(f��)���ʬF(xi��n)�����������c(di��n)��

1. �����͚�����Ͷ�YҎ(gu��)ģ�ͮa(ch��n)�������M(j��n)һ��������ˮ�ͳ���ˮ����Ҫ���L��Դ��

��(j��)IEA�A(y��)�y��2017~2030�꣨���������龰�£����ڿ��]�����Ƅ���Դ�D(zhu��n)�͵����߿�ܺ���֪���g(sh��)��ǰ���µļ��O(sh��)�龰����ȫ�����͚���ƽ��Ͷ�Y���~��1960�|��Ԫ���^2016������46.3%��2030~2040�꣬�����͚����Ͷ�Y���~���_(d��)2470�|��Ԫ���^2017~2030�����L26.0%����ˮ�������δ�������I(l��ng)��Ͷ�Y���L��Ҫ������ˮ�ͳ���ˮ��

���S����Ͷ�YҎ(gu��)ģ�ĔU(ku��)��δ�������͚�a(ch��n)�����M(j��n)һ�����L���A(y��)Ӌ��2030�꣬����ʯ�ͺ���Ȼ����a(ch��n)���քe���L��13.9�|����1.4�f�|�����ף��^2016��քe���L3.7%��38.9%����2040�꣬�A(y��)Ӌ��a(ch��n)���քe��14.4�|����1.7�f�|�����ף��^2030�������L3.6%��21.7%��

2. �l(f��)չ�����D(zhu��n)�Q���m(x��)�ӿ죬��(sh��)�ּ��g(sh��)����δ���ɱ�����֧�c(di��n)��

�S����һ݆�Ƽ������ͮa(ch��n)�I(y��)׃��������M(j��n)���¼��g(sh��)�ь�ȫ���͚��ИI(y��)�a(ch��n)�����Ӱ푡��͚�����һ�Nͬ�|(zh��)�a(ch��n)Ʒ����a(ch��n)�I(y��)�����ĺ����dzɱ���������(li��n)�W(w��ng)���g(sh��)�����������a(ch��n)�h(hu��n)��(ji��)“�o�˻�”����(sh��)��(j��)����Ӌ�㡢�˹��������Ĕ�(sh��)��(j��)�ھ������c�o���Q�ߣ��������ڌ��F(xi��n)���a(ch��n)�ɱ��Ĵ�����͡���ˣ�δ����һ݆�ɱ�������֧�c(di��n)������ʵĿ����ǔ�(sh��)�ּ��g(sh��)�����������w����(sh��)�ֻ����g(sh��)�đ�(y��ng)���ٶ��cˮƽ�����Q��δ������Դ��D���ć����о��C(j��)��(g��u)��ȫ����ИI(y��)��(sh��)�ֻ��̶ȵ��о��Y(ji��)���������͚��ИI(y��)��(sh��)�ֻ��̶Ȏ�������ĩ�ˣ��H��3%~5%���͚��O(sh��)�䑪(y��ng)���˔�(sh��)�ּ��g(sh��)��δ�픵(sh��)�ּ��g(sh��)���͚��ИI(y��)���кܴ�İl(f��)չ���g��

����(j��)IEA�A(y��)�y����(sh��)�ּ��g(sh��)�Ĵ�Ҏ(gu��)ģ��(y��ng)�ã��܉��͚����a(ch��n)�ɱ��p��10%~20%��ȫ���͚⼼�g(sh��)�ɲɃ������5%��������2019��ȫ��50.2�|����ʯ�ͮa(ch��n)����2019��ȫ��ԭ�ͮa(ch��n)���ɮ�(d��ng)���ȫ��ʯ����(y��ng)�����㣬��(sh��)��(j��)��Դ����2019�����(n��i)���͚��ИI(y��)�l(f��)չ��桷����64.2��Ԫ/Ͱ�������أ���ƽ���̓r���㣬�H��ʯ���_���I(l��ng)��Ϳ��Ԝp��2350�|~4700�|��Ԫ/��ijɱ���

���J(r��n)�R����(sh��)��(j��)�������C(j��)���W(xu��)��(x��)���˹����ܵȔ�(sh��)�ּ��g(sh��)���M(j��n)�����Ԟ��ИI(y��)������؈���Hʯ�;��^�����Ӿo��(sh��)�ֻ��D(zhu��n)�͵IJ��������_(d��)��ͨ�^��Ӣ������Culzean�����Б�(y��ng)�Ô�(sh��)�ְ����g(sh��)��ʹ���\(y��n)�I�ɱ��½���10����������ī���瞳ʩ��������������@��վ�r������3D��ӡ���g(sh��)��(ji��)�s�_(d��)4000�f��Ԫ��2019��2�£�ѩ����������ʯ�͡�����ɭ���ڡ�Ų������ʯ��˾�͚��Ƶ�7���͚���^�����˵�һ���ИI(y��)�^(q��)�K�ؔ�F(tu��n)——OOCʯ���c��Ȼ��^(q��)�K�ؔ�F(tu��n)��ּ���_�l(f��)�^(q��)�K���ʯ�ͺ���Ȼ���ИI(y��)�đ�(y��ng)�÷�ʽ����Ӌ�����������_(d��)�����ݰͿ�퓎r�����M(j��n)��ԇ�c(di��n)�yԇ���A(y��)Ӌԓ���g(sh��)ÿ��ɞ���퓎r�^(q��)�\(y��n)�I���͚���I(y��)��(ji��)ʡ�s37�|��Ԫ�ijɱ���

3. ߅�H�͚����YԴ�����S��������δ���͚�a(ch��n)�����L����Ҫ�a(b��)�䡣

�S����̽�_�l(f��)�����M(j��n)����һЩ��̽��������ĺ��l(f��)�F(xi��n)�����͚���ĸ��ʲ��ཱུ�͡���һЩ߅�H�͚�������Ҏ(gu��)ģС�������͡���(j��ng)��(j��)Ч���L�ڲ�������ҕ����������S�����g(sh��)���M(j��n)����߅�H�͚����ڱ������_�l(f��)��څ����ĺ���Խ��Խ���P(gu��n)ע���_�l(f��)�@Щ߅�H�͚���Ƅ��͚��ИI(y��)���l(f��)�µ����C(j��)����(j��)Wood Mackenzie�y(t��ng)Ӌ��ȫ��“С���͚��”��small pools�����g(sh��)�ɲ��YԴ������680�f���ͮ�(d��ng)�����Ŀɲ��͚��YԴ��s��37�|���ͮ�(d��ng)������Ҫ�ֲ���Ų����Ӣ���������������Ї��ȇ��ң��@Щ�YԴ��δ�õ���Ч�_�l(f��)��δ�����о���_�l(f��)������Ŀǰ��Ӣ�����Һ����о�Ӌ����NSRI�����T������“С���͚��”���P(gu��n)�Ŀ���ڱ�����Ӣ����(d��)����˾�����_(d��)�������ơ��ڰ��´����硢���T�ӵȶ���ИI(y��)���^Ҳ���������_�l(f��)�@Щ“С���͚��”��

��(j��)�y(t��ng)Ӌ�����҇�����̽����ԭ�̓����У��H߅�H�������13�|������Ч�_���@Щ�͚��YԴ���������ʯ����ì�ܾ����ش�đ�(zh��n)�����x��

չ���c���h

1.�Ӵ����͚�������̽���ȣ��e�O����ȫ�����͚�a(ch��n)�I(y��)������

ȫ�����͚��YԴ������̽�_�l(f��)�̶ȵͣ��@���҇�ʯ��˾���cȫ���������͚⽛(j��ng)�I�ṩ���y�õęC(j��)�����cُ�I������ȣ�������̽�ijɱ����͡�����(j��)2014~2018��ȫ����Ҫ�͚��Y�a(ch��n)���y(t��ng)Ӌ��ȫ��2P���������ユ������ُ�I�ɱ�ƽ����15��Ԫ/Ͱ����������̽�İl(f��)�F(xi��n)�ɱ�ƽ����3��Ԫ/Ͱ���h(yu��n)�h(yu��n)����ُ�I�ɱ������ң���10����������ߴ�ʯ��˾����Q“ʯ���߽���”������������ɭʯ��˾��Ī�Ƞ�ʯ��˾���������၆����ʯ��˾���¿��_˹ʯ��˾������ʯ��˾��Ӣ��ʯ��˾������ʯ��˾��ͨ�^��̽�l(f��)�F(xi��n)�͔U(ku��)߅�@�õ���������ռ66%��ͨ�^ُ�I�@�õ����������Hռ3%������������߲����ʺ̓�����������ʹ��ǰ������̓r�ı����£����Hʯ��˾Ҳ�Գ�������̽���b�ڴˣ��҇���I(y��)��(y��ng)�����ҕ��������ԓ�I(l��ng)���Ͷ�Y�C(j��)�������粼�֣��e�O��(w��n)�����M(j��n)���υ^(q��)�K������ͨ�^�Y�a(ch��n)��ُ����˾��ُ�ɵȶ�N��ʽ�����c��ȫ�����͚⿱̽�_�l(f��)�Ŀ�У��@ȡ���ຣ�⃞(y��u)�|(zh��)�Y�a(ch��n)�����Ϻ���I(y��)��(w��)�İl(f��)չ�|(zh��)���cЧ�棻ͬ�r���_չȫ�����͚��(zh��n)���x�^(q��)�о����e�P(gu��n)ע�Ϳ�̽�̶ȵ^(q��)��ǰ���I(l��ng)�����c(di��n)���ó�ǰ���|(zh��)�x�^(q��)���x���о���

2. �Ӵ����������|(zh��)�{(di��o)�����ȣ����I(l��ng)�̘I(y��)�Կ�̽�������F(xi��n)��ͻ�ơ�

2010���ԁ�������(n��i)�����͚�a(ch��n)�������S����ÿ��5500�f�����ͮ�(d��ng)�������ң���������L�������S�������͚�ij��m(x��)�_�l(f��)���_���͚⿱̽���I(l��ng)����ϵ���·���Ŭ������Ҏ(gu��)ģ�l(f��)�F(xi��n)�͑�(zh��n)�Խ���^(q��)�����ǬF(xi��n)�ں͌���һ�Εr�ڃ�(n��i)���ش��΄�(w��)��

���̘I(y��)��ʯ��˾���ԣ����ں����͚��YԴ����̽�L(f��ng)�U�ߡ������L��Ͷ�Y���g(sh��)�y�ȸߣ�ֻ���ڻ��A(ch��)���|(zh��)�l�����͚���|(zh��)Ҏ(gu��)�ɻ��������ǰ���£����п��܇Lԇ�̘I(y��)��̽���c������캣����ȣ��҇���ݠ����̽�̶ȵͣ����ٹ��J(r��n)�������^(q��)�K��������ϵ�����{(di��o)��̶ȵ͡���̽�L(f��ng)�U���Пo�̘I(y��)���͚�l(f��)�F(xi��n)�������ò����̘I(y��)���͚˾����A�����A(ch��)�ԡ������Ժ����͚���|(zh��)������Ҫᘌ��ľ�����Щ���|(zh��)�l����(f��)�s����̽�L(f��ng)�U��δ�@���͚�ͻ�ơ�ʯ��˾�P(gu��n)ע���^�͡����ڃ�(n��i)�y���M(j��n)���̘I(y��)�Կ�̽���������Y�ϱ��������͚��YԴ�����ĵ^(q��)�͌�λ�����Ԟ��̘I(y��)����˾��Ч�Г�(d��n)ǰ�ڿ�̽�L(f��ng)�U��һ���棬Ҫ�M(j��n)һ���ӏ�(qi��ng)���A(ch��)�ԡ������Ե��|(zh��)�{(di��o)�飬�Ե���ϵ�y(t��ng)�ƌW(xu��)��Փ��ָ��(d��o)�����m(x��)���M(j��n)�͚��YԴ��(zh��n)���{(di��o)�飬�ӿ���� ^(q��)����ϵ�����������̽�I(l��ng)��?q��)��F(xi��n)��(zh��n)�l(f��)�F(xi��n)���̘I(y��)��ͻ�ơ���һ���棬Ҫ�ӏ�(qi��ng)������|(zh��)�{(di��o)����H�����������������m(x��)�@ȡ���⺣������@���Ȼ��A(ch��)�Y�ϣ������(n��i)ʯ��˾�ľ����̘I(y��)�Կ�̽�x�^(q��)�ṩ֧�Ρ�

3. �ӏ�(qi��ng)��ˮ�аl(f��)플��O(sh��)Ӌ��ȫ��������ˮ�_�l(f��)������

��ˮ�͚���ʯ��˾δ����Ҫ���YԴ����^(q��)���_�l(f��)��ˮ�͚��YԴ�������҇��͚�o��ȫ���x�ش�Ȼ�������g(sh��)���䲻����Ӱ���Ч������ˮ�͚��YԴ����Ҫ����֮һ���ć���ɹ���(j��ng)�������������o(j��)80����ԁ����������W�ޡ��������_ʼ��ʩϵ�пƼ�Ӌ����������������Ӌ����DeepStar�����W����Ӌ����Poseidon Project��������ProCAPϵ��Ӌ����Ų��PETROMAKS- DEMO 2000Ӌ���ȣ�����ˮ�Ƽ���(chu��ng)�·���ȡ���S�T�ɹ���ᘌ��҇���ˮ�͚��I(l��ng)��Ŀ�̽�_�l(f��)�F(xi��n)���(y��ng)�M(j��n)һ���Ӵ���ˮ��������Ͷ�룬ȫ��������ˮ�_�l(f��)������һ�Ǽӏ�(qi��ng)������ˮ�Ƽ���(zh��n)�ԄӑB(t��i)��ۙ�о���������ˮ���g(sh��)�İl(f��)չڅ�ݣ��о������ᘌ��ԵČ��߽��h�����DZM��ć��Ҍ����ƶ��҇���ˮ�͚��YԴ�l(f��)չ��(zh��n)�ԣ����Ƿe�O���Ç��H����ƽ�_���M(j��n)����I(y��)��(w��)���M(j��n)һ����չ��ˮ�͚��_�l(f��)�Ŀ���H���\(y��n)�I��������δ�텢�c�҇��Ϻ�����߅������ˮ�͚��_�l(f��)�춨�Ԍ����A(ch��)��

4. �ӿ���Դ��(sh��)���D(zhu��n)�ͣ���ռδ�������Ƹ��c(di��n)��

�����͚⿱̽�_�l(f��)���и�Ͷ�롢���L(f��ng)�U��������ֻ�мӿ����M(j��n)��(sh��)���D(zhu��n)�ͣ������������I(y��)Ч�ʣ������_�l(f��)�ɱ������|(zh��)�����M(j��n)��ˮ��߅�H�͚��YԴ�_�l(f��)���������Ј��������A��һϯ֮�ء�Ҫ̽�����d��(sh��)�ּ��g(sh��)�ں����͚��{(di��o)��Ȼ��A(ch��)�I(l��ng)��đ�(y��ng)�ã��M(j��n)һ�������͚⿱̽�ɱ�������@̽�ɹ��ʣ�ͬ�r���M(j��n)һ���ӏ�(qi��ng)�YԴ���ϣ��ԇ����ش�헞�ץ�֣��ӏ�(qi��ng)ʯ��˾����(li��n)�W(w��ng)��˾�����ЙC(j��)��(g��u)��У�g�Ķ��W(xu��)�ơ����I(l��ng)�������“���îa(ch��n)�W(xu��)��”�Y(ji��)�ϣ��ӿ����M(j��n)�͚┵(sh��)�ֻ��D(zhu��n)�ͣ���ռδ�������Ƹ��c(di��n)����

�����߆�λ���Ї����|(zh��)�{(di��o)����l(f��)չ�о����ģ�

�ͷ��Ԓ

029-89561358�����r�g ��һ������ 8:00-17:30

�ͷ�QQ

- �P(gu��n)��

- �P(gu��n)���҂�

- ƽ�_�֪

- ��ȫ��

- ����

- �ɞ�����

- �l(f��)��ָ��

- ����(w��)��

- �ɞ����(w��)��

- �l(f��)��ָ��

- ֧������

- ���}���

- ʹ��Ҏ(gu��)�t

�Ź���̖

�L���ƄӰ�

Copyright @ 2025 ��һ��-���|(zh��)�YԴ��Ϣ�C�Ϸ���(w��)ƽ�_�������|(zh��)��̽+��(li��n)�W(w��ng)�� All Right Reserved. Powered by �صV�Ƽ� �ICP��18019988̖-1